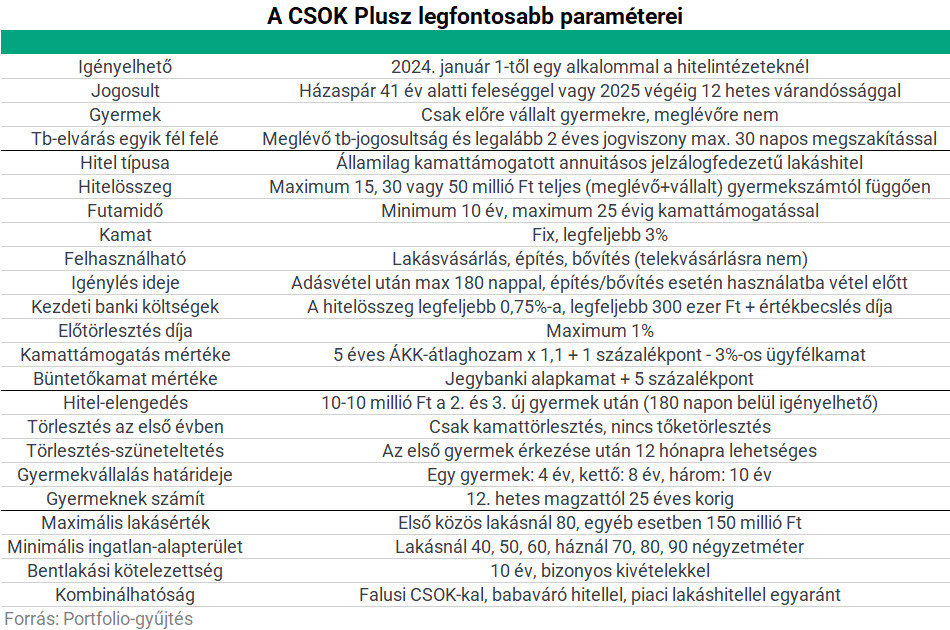

CSOK Plusz hitel és állami támogatás: mi is az a CSOK Plusz 2024?

Ha két pontban kellene összefoglalni a CSOK Plusz 2024 lényegét, akkor nincs szó másról, mint

- egy államilag kamattámogatott, legfeljebb 3%-os fix kamatozású, legfeljebb 50 milliós összegű lakáshitelről,

- a hozzá járó 10-10 millió forintos tartozás-elengedésről, amelyet a második és harmadik újonnan születő vagy örökbefogadott gyermek után enged el az említett hitelből az állam.

Egy piaci kamatozású lakáshitelhez képest tehát az alacsonyabb törlesztőrészlet és a futamidő során esetlegesen nagy összegben csökkenő tartozás teszi vonzóvá a CSOK Pluszt azon házaspárok számára, akik újonnan vállalnak gyermeket (a már úton lévő legalább 12 hetes magzatot is ideértve). A CSOK Plusz 2024 szabályait az alábbi táblázat foglalja össze, a támogatás részleteit fejtjük ki az alábbiakban.

CSOK Plusz 2024 mértéke: mennyi CSOK jár egy gyerek, két gyerek, három gyerek után?

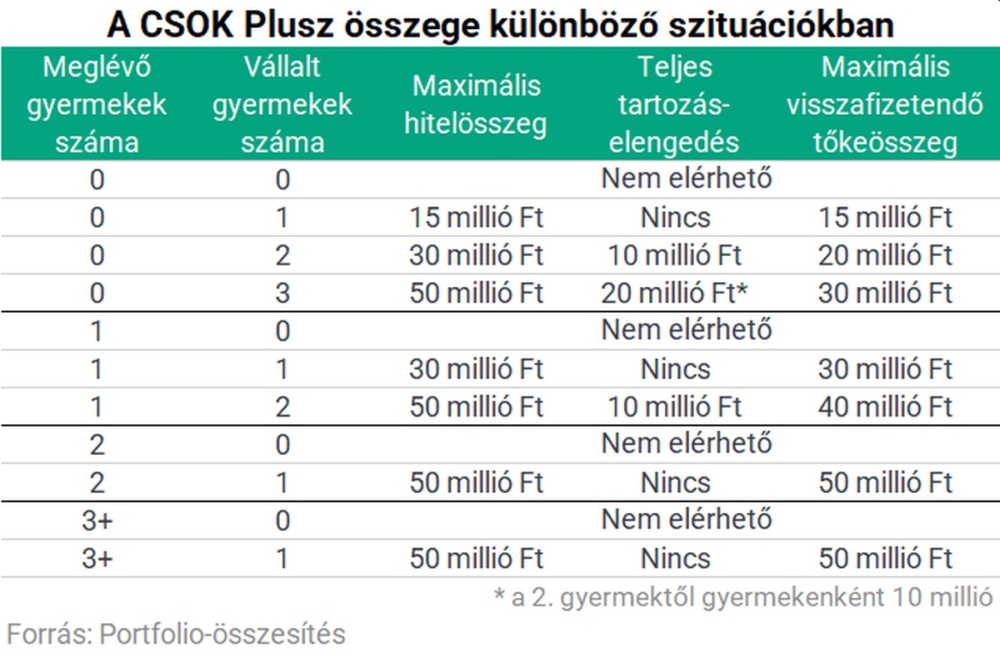

A kamattámogatott kölcsön összege nem haladhatja meg

- egy gyermeket vállaló gyermektelen igénylők esetén a 15 millió forintot,

- két gyermeket vállaló gyermektelen igénylők vagy egy gyermeket vállaló egygyermekes igénylők esetén a 30 millió forintot,

- három gyermeket vállaló gyermektelen igénylők, két gyermeket vállaló egygyermekes igénylők, vagy egy gyermeket vállaló többgyermekes igénylők esetén az 50 millió forintot.

A gyermekszám megállapítása során a házaspárral együtt élő közös és nem közös gyermekeket együttesen kell figyelembe venni, a vállalt gyermekek közé számítanak a 12. hetet már betöltött magzatok is, és átmeneti szabályként 2024. március 31-éig még azok a gyermekek is, akik 2024. január 1-je után születtek vagy lettek örökbe fogadva.

EGY GYERMEK VÁLLALÁSA ESETÉN 4 ÉV, KÉT GYERMEK VÁLLALÁSA ESETÉN 8 ÉV, 3 GYERMEK VÁLLALÁSA ESETÉN 10 ÉV A HATÁRIDŐ.

A születést igazoló okiratot 90 napon belül be kell mutatni a hitelintézet részére. Ha a házaspár a gyermekvállalást örökbefogadással kívánja teljesíteni, a gyermekvállalás teljesítésére vonatkozó határidő két évvel meghosszabbítható. A gyermekvállalást teljesítettnek kell tekinteni akkor is, ha a magzat a 12. várandóssági hét betöltését követően elhal vagy halva születik, vagy ha a házastársak egyike elhunyt.

CSOK Plusz törlesztőrészlete, a CSOK Plusz 2024 hitel feltételei

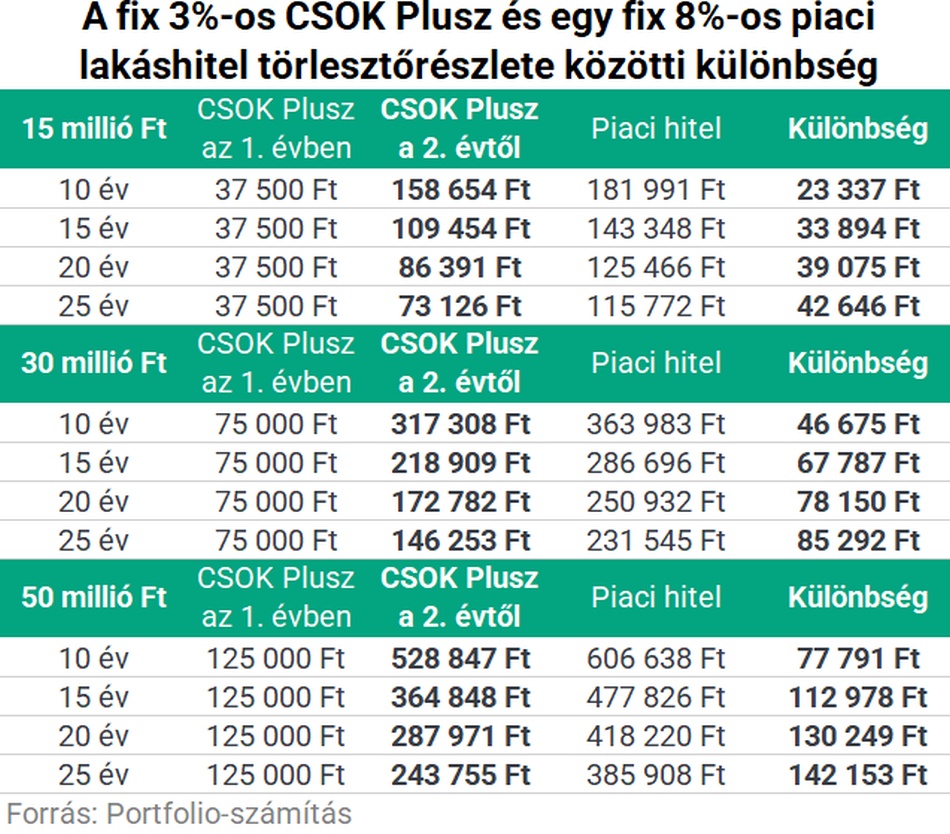

Az alábbi táblázat összehasonlítja a CSOK Plusz törlesztőrészletét (a 10 milliós hitel-elengedés nélkül) egy 8%-os piaci kamatozású lakáshitelével. Látható: havi több tízezer forinttal lehet alacsonyabb a CSOK Plusz törlesztőrészlete. A CSOK Plusz hitel abban is eltér a piaci hitelektől, hogy speciális kondíciói vannak:

- Alacsony fix kamat: a hitelfelvevők a kamattámogatás időszakában, valamint a futamidő első évében legfeljebb 3 százalékos mértékű kamatot fizetnek (ez lehetőséget ad arra, hogy a bankok alacsonyabb kamatot is alkalmazhassanak, akár versenyezve egymással a hitelfelvőkért)

- Csak kamattörlesztés az első évben: az első évben csak kamatot kell törleszteni: a kölcsön tőketörlesztését csak a folyósítás napját követő 13. hónaptól kell megkezdeni.

- Egyéves törlesztés-szüneteltetés: a hitelfelvevők a törlesztés szüneteltetésére jogosultak 12 hónapra a kölcsönkérelem benyújtását követően a várandósság legalább 12. hetét elsőként betöltő magzatuk vagy elsőként megszületett gyermekük után, ha a várandósság a kölcsönkérelem benyújtásának időpontjában vagy azt követően fennállt, vagy a kölcsönkérelem benyújtását követően az általuk közösen elsőként örökbefogadott gyermek után, ha az örökbefogadást engedélyező határozat a kölcsönkérelem benyújtását követően válik véglegessé. A tőketartozást sem a törlesztés szüneteltetés ideje alatt, sem annak lejártát követően nem lehet a szüneteltetés ideje alatt nem teljesített kamat összegével megnövelni.

- Korlátozott kezdeti költségek: a hitelintézet az igénylőktől a kölcsön igénylésével és folyósításával összefüggésben mindösszesen legfeljebb az igényelt kölcsönösszeg 0,75 százalékának megfelelő, de a 300 000 forintot meg nem haladó díjat kérhet – ez nem tartalmazza az értékbecslés és a helyszíni szemle díját.

- Korlátozott előtörlesztési díj: A kölcsön előtörlesztése esetén az érvényesített költségek mértéke nem haladhatja meg az előtörlesztett összeg 1%-át.

Nem a CSOK Plusz sajátosságaként, hanem egy MNB-rendelet formájában december közepén eldőlt, hogy a főszabályként régóta ismert 20%-kal ellentétben 2024. január 1-jétől akár 10%-os önerővel is felvehetnek lakáshitelt azok, akik a hitelkérelem benyújtásának napjáig nem töltötték be a 41. életévüket, és nem rendelkeznek 50%-nál nagyobb tulajdonrésszel más ingatlanban.

A CSOK Plusz kölcsönre bármelyik igénylő csak egy alkalommal jogosult, ideértve azt az esetet is, ha a már igénybe vett kölcsönt visszafizették. Ha valaki a korábbi CSOK-hitelt már igénybe vette, akkor a már igénybe vett kamattámogatás visszafizetése és a kamattámogatás megszüntetése esetén igényelheti csak a CSOK Pluszt. A korábban igénybe vett CSOK nem akadály, de a megelőlegezett (vagyis előre vállalt gyerekre felvett) CSOK korábbi igénybevétele esetén csak akkor vehető fel a hitel, ha az akkori gyerekvállalás teljesült vagy a gyermekvállalás sikertelensége esetén a támogatást visszafizették. A CSOK-nál korábban vállalt bentlakási kötelezettséget minden esetben a CSOK Plusszal érintett lakásban kell teljesíteni.

CSOK Plusz kedvezmény: mennyi tartozást engednek el?

A hitelfelvevők a kölcsönkérelem benyújtását követően született vagy örökbefogadott gyermekeik közül a másodikként született vagy örökbefogadott, és minden további gyermekük után

GYERMEKENKÉNT 10 MILLIÓ FORINT ÖSSZEGŰ VISSZA NEM TÉRÍTENDŐ GYERMEKVÁLLALÁSI TÁMOGATÁSRA JOGOSULTAK.

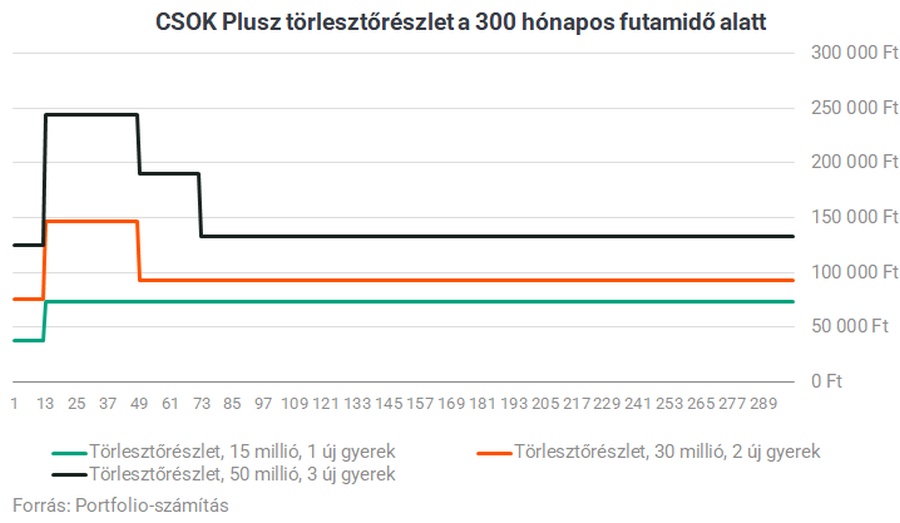

A támogatás iránti kérelem a születés vagy végleges örökbefogadási határozat után 180 napon belül nyújtható be a hitelintézethez. A gyermekvállalási támogatás magzatra tekintettel történő igénybevétele esetén a gyermekvállalási támogatás megállapításakor meg kell jelölni a szülés várható időpontját. A gyermekvállalási támogatást a fel nem mondott kölcsönszerződésből eredő tőketartozás és kamatainak csökkentésére kell felhasználni. Az alábbi grafikon példát mutat arra, hogyan csökkenhet a CSOK Plusz hitel törlesztőrészlete a 10-10 milliós tartozás-elengedésnek köszönhetően.

Kinek jár a CSOK Plusz? Ki igényelheti a CSOK Pluszt 2024-ben?

Olyan nagykorú házaspár veheti igénybe, amelyben a feleség a hitelkérelem benyújtásának időpontjában még nem töltötte be a 41. életévét. A kölcsönt a házastársak kizárólag együttesen igényelhetik, mindketten támogatott személlyé válnak, más adós nem vonható be. 2025. december 31-éig a 41. életévre vonatkozó rendelkezést nem kell alkalmazni, ha a kölcsönkérelem benyújtásának időpontjában legalább a 12. hetet betöltött várandósság fennáll.

A kölcsön felvételének a feltétele a büntetlen előélet és köztartozásmentesség vagy az 5000 forintot meg nem haladó köztartozás. Legalább az egyik igénylőnek 30 napnál nem régebbi okirattal igazolnia kell, hogy a kölcsönigénylés pillanatában tb-jogviszonnyal rendelkezik, és legalább 2 éve folyamatosan rendelkezik (akár külföldi) társadalombiztosítással. Ebben legfeljebb 30 nap megszakítás lehet, és a felsőoktatási tanulói jogviszony is beszámítható, illetve az is, ha gyermekek otthongondozási díjában vagy ápolási díjban részesül az igénylő, vagy ha megváltozott munkaképességű személynek minősül. Nem magyar állampolgár részére a kölcsön a három hónapot meghaladó tartózkodási jogosultság fennállásának időtartama alatt nyújtható, ha Magyarország területén bejelentett lakóhellyel rendelkezik.

Az igénylők a központi hitelinformációs rendszerben (KHR) nem rendelkezhetnek nyilvántartott tartozással, vagy azt 1 évnél régebben kiegyenlítették – írja elő a rendelet.

CSOK Plusz használt lakásra, új lakásra – korszerűsítésre és telekre NEM

A CSOK Plusz felhasználási lehetősége széleskörű, ugyanis Magyarország területén lévő lakás vagy egylakásos lakóépület (családi ház)

- építéséhez,

- vásárlásához,

- lakás megvásárlásával egybekötött bővítéséhez vagy

- meglévő lakás bővítéséhez

egyaránt felhasználható, ugyanakkor bővítéssel nem járó szimpla korszerűsítésre, felújításra, illetve telekvásárlásra nem. A hitel lakás vételárának megfizetésére vagy a hitelintézet által elfogadott költségvetésből még fennmaradó bekerülési költségekre igényelhető és használható fel. Nem vehető igénybe a kölcsön, ha az igénylő az általa 5 éven belül elidegenített lakás tulajdonjogát kívánja így visszavásárolni. A CSOK Plusz újdonsága, hogy

A HITEL ÉS A TÁMOGATÁS MÉRTÉKE FÜGGETLEN ATTÓL, milyen hitelcélra, illetve ÚJ VAGY HASZNÁLT INGATLANRA HASZNÁLJÁK-e FEL.

Hol és mikor lehet igényelni a CSOK Pluszt, és meddig bírálják el a kérelmet?

A kölcsönre való jogosultság megállapítását és mértékének meghatározását

- lakás vásárlása esetén az adásvételi szerződés megkötését követő 180 napon belül,

- bővítés esetén a használatbavételi engedély kiadását vagy a használatbavétel tudomásul vételét megelőzően,

- lakás egyszerű bejelentéshez kötött bővítése esetén a felépítés megtörténtét tanúsító hatósági bizonyítvány kiállítását megelőzően,

- lakás építése esetén a használatbavételi engedélyről szóló határozat vagy a használatbavétel tudomásulvételét igazoló hatósági dokumentum vagy az egyszerű bejelentéshez kötött lakóépület felépítésének megtörténtét igazoló hatósági bizonyítvány kiállítását (illetve bizonyos esetben az építési tevékenység befejezését) megelőzően

lehet kérni a szabadon kiválasztott hitelintézettől. A hitelintézet a kölcsönkérelmet lakásvásárlás esetén a kölcsönkérelem benyújtása napját követő 30 napon belül, lakásépítés vagy bővítés esetén 60 napon belül bírálja el. A hiánypótlásra, kiegészítésre biztosított – legalább 10 munkanapot elérő – időtartam ebbe nem számít bele. A kölcsön folyósítása lakás vásárlása esetén a kölcsönszerződés megkötését követően, egy összegben történik, lakás építése vagy bővítése esetében a készültségi fokkal arányosan, utólagosan történik.

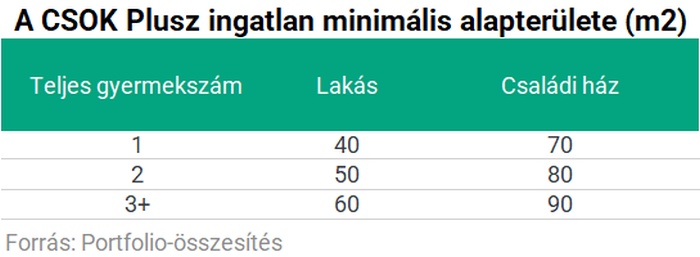

CSOK Plusz ingatlan feltételek: milyen ingatlan felel meg?

A lakás vételára vagy bekerülési költsége (vásárlással egybekötött bővítés esetén a vételár és a bekerülési költség együttesen) nem haladhatja meg

- első közös lakásszerzők esetén a 80 millió forintot,

- más esetekben a 150 millió forintot.

Lakás vásárlása esetén annak vételára legfeljebb 20 százalékkal térhet el a hitelintézet által megállapított forgalmi értéktől. Első közös lakásszerzőnek azok számítanak, akiknek még nem volt közös tulajdonukban lakás, és erről nyilatkozatot tesznek. Nem kizáró ok a meglévő lakástulajdon, de meg kell haladnia a CSOK Plusszal szerzett lakásnak a meglévő lakás forgalmi értékét, vagy a megelőző 2 éven belül utoljára elidegenített közös tulajdonú lakás eladási árát.

Az ingatlan hasznos alapterületének el kell érnie

- egy gyermek esetén lakásnál a 40 négyzetmétert, családi háznál a 70 négyzetmétert,

- két gyermek esetén lakásnál az 50 négyzetmétert, családi háznál a 80 négyzetmétert,

- három vagy több gyermek esetén lakásnál a 60 négyzetmétert, családi háznál a 90 négyzetmétert.

A számításnál minden gyermeket figyelembe kell venni, aki a háztartásban együtt lakik az igénylőkkel, és akiket előre vállalnak. Bővítés esetén legkésőbb a bővítést követően kell megfelelni ezeknek a szabályoknak.

Mit tehet, aki nem jogosult a CSOK Pluszra?

Preferált kistelepüléseken továbbra is elérhető lesz a (ráadásul legalább 50%-kal megemelt összegű) falusi CSOK, illetve a hozzá két gyermek után 10, legalább három gyermek után 15 millió forint erejéig felvehető kamattámogatott CSOK-hitel is. Kisebb és nagyobb településeken egyaránt igénybe vehető 2024-től 11 millió forint erejéig a babaváró hitel is. Aki ezekre sem jogosult, vagy kiegészítené a finanszírozást, annak számára az egyre olcsóbb piaci kamatozású lakáshitelek ajánlhatók, személyre szabott kalkulációhoz érdemes információt kérni kollégáinktól.

Áfa-visszaigénylés és CSOK Plusz illetékkedvezmény: egy 2023 végi változás

A CSOK Pluszhoz önmagában nem elérhető áfa-visszaigénylési lehetőség, ez a lehetőség a falusi CSOK-kal vásárolt vagy épített ingatlanok esetében maradt fenn. Az illetékekről szóló 1990. évi XCIII. törvény 2023. december 22-ei módosításának köszönhetően ugyanakkor

a 4%-os vagyonátruházási illetéket egyáltalán nem kell megfizetni a CSOK Plusszal vásárolt ingatlanok esetében,

akkor sem, ha 80-150 millió forint közé esik a vételár, korábban is ugyanis még erről volt szó.

Milyen szabály vonatkozik a CSOK Plusszal szerzett lakástulajdonra és bentlakásra?

Az igénylők és azon gyermekük, akire tekintettel a CSOK Pluszt felveszik,

A FOLYÓSÍTÁSTÓL SZÁMÍTOTT 10 ÉVIG A LAKÁSBAN ÉLETVITELSZERŰEN BENT KELL, HOGY LAKJANAK.

Kivételt jelent e kötelezettség alól a) a gyermek tanulmányai miatti elköltözése, b) egészségügyi intézményben kezelés, c) legfeljebb öt évig egy másik településen történő munkavállalás, d) közeli tartozó ápolása, e) letöltendő szabadságvesztés, f) a nagykorú gyermek elköltözése, g) a nagykorú váló gyermek elköltözése, h) a foglalkozási jogviszony miatt szolgálati lakásban való bentlakás kötelezettsége.

A kölcsönnel érintett lakásban kizárólag a támogatott személyek szerezhetnek tulajdont, kivéve, ha haláleset miatt megöröklik tőlük. A lakásban mindkét igénylőnek az ingatlannyilvántartásba bejegyzett tulajdonnal kell rendelkeznie.

Nem kizáró ok a meglévő lakástulajdon a CSOK Plusz felvételénél, de meg kell haladnia a CSOK Plusszal szerzett lakásnak a meglévő lakás forgalmi értékét, vagy a megelőző 2 éven belül utoljára elidegenített közös tulajdonú lakás eladási árát.

A kölcsön futamidejének végéig terjedő időszakra az állam javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom kerül bejegyzésre (a kölcsönszerződés megkötése időpontjában fennálló kölcsönösszeg 20 százalékának erejéig) a kölcsön és a kamattámogatás jogszerűtlen igénybevételéből eredő követelések biztosítására.

A lakásra a támogatott személyeknek lakásbiztosítással kell rendelkeznie. A lakásbiztosítás jellemzőit a kölcsönszerződés tartalmazza.

CSOK Plusz építkezés, bővítés: milyen speciális szabályok vannak?

Többek között:

- Lakás építése vagy bővítése esetén a kölcsönszerződés megkötésének feltétele, hogy az igénylők által benyújtott bekerülési költséget tartalmazó költségvetésta hitelintézet elfogadja.

- Lakás bővítésének minősül a lakás hasznos alapterületének legalább egy 12 négyzetméteres lakószobával történő növelése érdekében végzett építési tevékenység, ideértve az építmény térfogatnövelésével nem járó tetőtér-beépítést, valamint az emelet-ráépítést is.

- Lakás építése vagy bővítése esetén a készültségi fokkal arányos folyósítástmegelőzően a hitelintézet részére be kell mutatni az adott készültségi foknak megfelelő, a hitelintézet által elfogadott költségvetésben szereplő bekerülési költség legalább 70 százalékáról valamelyik támogatott személy saját nevére kiállított számlákat.

- A hitelintézet a 6 hónapnál nem régebbi számlát fogad el.

Mekkora a CSOK Plusz kamattámogatás mértéke?

Az ÁKK 5 éves névleges futamidejű államkötvény aukcióin kialakult átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 110 százalékának 1 százalékponttal növelt mértéke, ami jóval kisebb a korábbi CSOK-hitel 130 százalék + 3 százalékpontjánál. Az ügyeleti kamat mértéke (ami alapesetben a bank és az állam közötti elszámolásban érdekes csak) először 1, majd megint 1, utána pedig 5-5 évente változtatható meg a kamattámogatás időszaka alatt (ez a metódus vélhetően a csökkenő kamatkörnyezetben azt teszi lehetővé az állam számára, hogy mielőbb csökkenjen az állami kamatkiadás).

Mekkora a CSOK Plusz büntetés, ha nem teljesül a gyermekvállalás?

Ha a házaspár a gyermekvállalásra a határidőig nem teljesíti a gyermekvállalást, akkor a kamattámogatás a határidő lejártát követő naptól megszűnik, és az igénybe vett kamattámogatás összegét a kamattámogatás igénybevételének napjától számított,

A JEGYBANKI ALAPKAMAT 5 SZÁZALÉKPONTTAL MEGEMELT MÉRTÉKÉNEK MEGFELELŐ KAMATTAL NÖVELTEN – A GYERMEKVÁLLALÁSI HATÁRIDŐ LETELTÉT KÖVETŐ 120 NAPON BELÜL – VISSZA KELL FIZETNIÜK.

Részben teljesült gyermekvállalás esetén csökkenti ezt az összeget a gyermekvállalási határidő lejártának időpontjában meglévő gyermekek után a szerződés megkötésekor hatályos jogszabályi rendelkezések szerint járó kölcsön összegéhez kapcsolódó kamattámogatás összege. A gyermekvállalást teljesítettnek kell tekinteni akkor is, ha a magzat a 12. várandóssági hét betöltését követően elhal vagy halva születik, vagy ha a házastársak egyike elhunyt.

A kormányhivatal hatósági jogkörében eljárva, méltányossági eljárás keretében részletfizetést engedélyezhet, ha a kérelmezők igazolják, hogy a kamattámogatás azonnali és egyösszegű megfizetése családi, jövedelmi, vagyoni és szociális körülményeikre is tekintettel aránytalanul súlyos terhet jelentene. Különös méltánylást érdemlő helyzetben a hivatal legfeljebb 5 évre fizetési halasztást engedélyezhet, ilyen sok más mellett, ha a házaspár számára a gyermekvállalás egészségügyi dokumentációval igazoltan ellenjavallt, vagy ha a visszafizetési kötelezettség a támogatott személyek megélhetését ellehetetlenítené.

A jogosulatlanul igénybe vett gyermekvállalási támogatást (vagyis hitel-elengedést) szintén a jegybanki alapkamat 5 százalékponttal megemelt mértékének megfelelő kamattal növelt összegben – a visszafizetést, megfizetést előíró határozat véglegessé válását követő 120 napon belül – kell visszafizetni.

Mekkora CSOK Plusz összeget kell visszafizetni válás vagy jogtalan igénybevétel esetén?

Valótlan adatok megadásán alapuló vagy jogtalan igénybevétel esetén, illetve ha nem teljesül a bentlakási kötelezettség, akkor az igénybevétel napjától számított, a jegybanki alapkamat 5 százalékponttal megemelt mértéket kell visszafizetni.

Házasság felbontása, érvénytelenítése esetén az egyik fél továbbviheti a hitelt, és ha valamennyi érintett gyermek lakóhelye nála marad, akkor nem terheli őket a kamattámogatás visszafizetésének a kötelezettsége. Egyéb esetekben ha az egyik fél a lakás egy részét idegeníti el, a kamattámogatás összegének csak az elidegenítésre kerülő tulajdoni hányadra jutó arányos részét kell visszafizetni. A gyermekvállalás elmaradásával együtt járó válás esetén az előző pont főszabályai a mérvadók.

Csökkentett közjegyzői díj a CSOK Plusznál

Egy december 28-án megjelent rendelet alapján csökkentett díj jár a közjegyzőknek a CSOK Plusz kölcsönhöz kapcsolódó okiratért. A költség mértéke

- 3 000 000 forintot meg nem haladó ügyérték esetén 10 000 forint;

- 3 000 000 forint feletti, de 5 000 000 forintot meg nem haladó ügyérték esetén 14 000 forint;

- 5 000 000 forint feletti, de 10 000 000 forintot meg nem haladó ügyérték esetén 16 500 forint;

- 10 000 000 forint feletti, de 15 000 000 forintot meg nem haladó ügyérték esetén 19 500 forint;

- 15 000 000 forint feletti, de 30 000 000 forintot meg nem haladó ügyérték esetén 23 500 forint;

- 30 000 000 Ft feletti, de 50 000 000 forintot meg nem haladó ügyérték esetén 27 500 forint.

A költség tartalmazza a munkadíjat, a költségátalányt és a készkiadás díját is.

CSOK Plusz: mennyit kapnak ezért a bankok?

A hitelintézetet az általa jogszerűen folyósított kölcsön összege után

- lakás építése, bővítése, vagy vásárlása és bővítése esetén 80 000 forint,

- lakás vásárlása esetén 40 000 forintegyszeri költségtérítés illeti meg,

amelyet a kölcsön vagy annak első részlete folyósítását követően számol el a központi költségvetéssel. Emellett, ahogy említettük, kamattámogatást folyósít a bankoknak az állam, amelynek mértéke az ÁKK 5 éves névleges futamidejű államkötvény aukcióin kialakult átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 110 százalékának 1 százalékponttal növelt mértéke, ami viszont jóval kisebb a korábbi CSOK-hitel 130 százalék + 3 százalékpontjánál.

A hitelintézet köteles a kölcsönre vonatkozó reklámjaiban, hirdetéseiben az alábbi szöveget feltüntetni:

"A hirdetésben szereplő CSOK Plusz hitelprogram részét képező támogatásokat Magyarország Kormánya nyújtja."

Hozzászólások (0)